Multi-Risk Versicherung

Die Funktionsinvaliditätsversicherung

Was eine Multi-Risk Versicherung ist

Die Multi-Risk Versicherung wird auch als Funktionsinvaliditätsversicherung bezeichnet. Sie ist eine Kombination aus unterschiedlichen Bausteinen verschiedener Versicherungsarten. Im einzelnen handelt es sich hierbei um Bestandteile der Dread-Disease Versicherung, der Grundfähigkeitsversicherung, der privaten Pflegeversicherung und der Unfallversicherung. Einige Tarife enthalten auch noch einen Baustein der Krebsversicherung. Auch die Multi-Risk Versicherung wird des Öfteren als Alternative zur Berufsunfähigkeitsversicherung angeboten. Die Versicherungsleistung besteht normalerweise in der Zahlung einer monatlichen Rente.

Die Multi-Risk Versicherung weist wie alle anderen angebotenen Alternativen zur Berufsunfähigkeitsversicherung erhebliche Deckungslücken gegenüber der BU-Versicherung auf. Deshalb sollte man eine Multi-Risk Versicherung nur dann als eventuelle Alternative zur BU-Versicherung in Erwägung ziehen, wenn ein Abschluss einer Berufsunfähigkeitsversicherung nicht möglich ist. Nur eine Berufsunfähigkeitsversicherung ist die richtige Absicherung gegen den Verlust der Arbeitskraft. Unser Vergleichsrechner zur BU-Versicherung hilft das passende und günstige Angebot für die Berufsunfähigkeitsversicherung zu finden. In der Funktionsinvaliditätsversicherung oder Multi-Risk-Versicherung sind wesentliche körperliche Risiken versichert, nicht jedoch die Fähigkeit seinen Beruf weiterhin auzuüben. Deshalb sollte zur Prüfung dr Versicherbarkeit erst eine Voranfrage für die BU-Versicherung gestellt werden.

Multi-Risk Versicherung - die Bausteine

Die Grundfähigkeitsversicherung:

Die Grundlage der Multi-Risk Versicherung ist die Versicherung von Grundfähigkeiten. Unter Grundfähigkeiten versteht man wesentliche Funktionen des Körpers. In dem Baustein Grundfähigkeitsversicherung ist der Wegfall dieser Fähigkeiten versichert. Die versicherten Grundfähigkeiten sind je nach Anbieter und Angebot verschieden. Hierzu können Sprechen, Hören, Sehen, Stehen, der Gebrauch der Hände und Gehen gehören. Bei einigen Angeboten für die Grundfähigkeitsversicherung in der Multi-Risk-Versicherung genügt zur Auslösung des Versicherungsfalls, wenn eine Grundfähigkeit wegfällt, bei anderen müssen mehrere Grundfähigkeiten ausfallen, damit die Zahlung der Versicherungsleistung erfolgt. Die versicherten Grundfähigkeiten werden mit einer Punktzahl bewertet. Die Versicherungsleistung kommt bei Erreichen einer vertraglich festgelegten Punktzahl zur Auszahlung. Je nach Angebot und Tarif, kann es sogar passieren, dass trotz Verlust von drei Grundfähigkeiten noch kein Leistungsanspruch ausgelöst wird. Die Ursache für den Verlust der Grundfähigkeit ist für die Leistung der Versicherung irrelevant. Die Leistung wird fällig, wenn die versicherte Grundfähigkeit für mindestens 12 Monate ausfällt. Die Grundfähigkeitsversicherung kann, wie alle Bausteine der Multi-Risk Versicherung, auch als separate Versicherung abgeschlossen werden.

Die Dread-Disease Versicherung (schwere-Krankheiten-Versicherung):

Ein weiterer Baustein der Multi-Risk Versicherung oder Funktionsinvaliditätsversicherung ist die Absicherung schwerer Krankheiten durch eine Dread-Disease Versicherungskomponente. Aus dieser Komponente wird eine Zahlung der Versicherungsleistung fällig, wenn eine schwere Krankheit diagnostiziert wird. Meist sind die Krankheiten Krebs, Schlaganfall und Herzinfarkt versichert. Auch die Liste der versicherten Krankheiten ist von Angebot zu Angebot unterschiedlich. In den Versicherungsbedingungen ist genau definiert, um welche Krankheiten es sich hierbei handelt und welches Stadium die Krankheit erreicht haben muss, um die Leistung der Versicherung auszulösen ist ebenfalls genau in den Versicherungsbedingungen beschrieben. Die Leistung aus dem Baustein Dread-Disease Versicherung wird je nach Anbieter als Einmalzahlung einer versicherten Summe oder als monatliche Rente gezahlt. Weitaus häufiger ist jedoch die Variante, dass die Versicherungsleistung als Einmalzahlung vereinbart ist. Die Dread-Disease Versicherung wird von einigen Versicherungsgesellschaften ebenfalls als separate Versicherungssparte angeboten. Einige Krankheiten sind ab Versicherungsbeginn versichert, andere hingegen erst nach Ablauf einer Wartezeit. Ist eine Einmalzahlung als Versicherungsleistung aus der Komponente Schwere-Krankheiten-Versicherung vereinbart, kann diese Einmalzahlung bei Auszahlung frei verwendet werden und ist nicht zweckgebunden.

Die Pflegeversicherung:

Komponenten der Pflegeversicherung sind ebenfalls ein Baustein in der Multi-Risk Versicherung. Aber auch im Baustein Pflegeversicherung in der Multi-Risk Versicherung gibt es große Unterschiede was die Auszahlung der Versicherungsleistung betrifft. Bei einigen Multi-Risk Versicherungen genügt es, wenn Pflegestufe I erreicht wird, um die versicherte Rente zu beziehen, Angebote anderer Versicherer beinhalten eine Zahlung hingegen erst, wenn Pflegestufe II oder sogar Pflegestufe III erreicht wird. Wiederum andere Tarife zahlen dann die versicherte Pflegerente, wenn drei Alltagstätigkeiten nicht mehr selbstständig ausgeführt werden können. Zu diesen Alltagstätigkeiten zählen zum Beispiel Aufstehen, Körperpflege, Anziehen und wenn die versicherte Person fremde Hilfe beim Essen benötigt. Einige Angebote enthalten auch eine Leistung aus der Pflegeversicherung in der Multi-Risk Versicherung, wenn eine schwere Störung des Gedächtnisses, der Konzentration oder Aufmerksamkeit, wie sie beispielsweise durch eine Demenz, Schizophrenie oder Psychose ausgelöst werden kann vorliegt. Die Voraussetzungen aufgrund dieser schweren Gedächtnisstörung eine Leistung zu beziehen, sind allerdings sehr hoch angesetzt. Noch einmal andere Angebote haben eigene Voraussetzungen für den Erhalt einer Pflegerente in den Versicherungsbedingungen festgeschrieben. Auch hier kommt man nicht umhin, die Angebote genau zu vergleichen und so den richtigen Tarif zu finden. Hierbei sollte genau darauf geachtet werden, wie die Pflegebedürftigkeit in den Versicherungsbedingungen der Multi-Risk Versicherung definiert ist.

Die Unfallversicherung:

Einige Multi-Risk Versicherungen enthalten auch Komponenten der privaten Unfallversicherung. In diesen ist meistens lediglich eine Unfallrente versichert, die ab einem unfallbedingten Invaliditätsgrad von 50 % gezahlt wird. Aber auch bei diesem Baustein muss darauf geachtet wie der Begriff Unfall in den Versicherungsbedingungen der Multi-Risk Versicherung definiert ist. Auch die Gliedertaxe variiert von Angebot zu Angebot. In der Gliedertaxe werden die unterschiedlichen Gliedmaßen des Körpers entsprechend ihrer Einschränkung unterteilt und prozentual bewertet. Hieraus wird der Invaliditätsgrad abgeleitet. Der Verlust eines Fingers bedingt einen niedrigeren Invaliditätsgrad als der Verlust eines Arms oder eines Beines. Allerdings ist die Gliedertaxe von Versicherer zu Versicherer, von Angebot zu Angebot zu Angebot und von Tarif zu Tarif unterschiedlich. Auch hier kann nur ein Blick in die Versicherungsbedingungen helfen ein passendes Angebot zu finden. Man muss also auch die Gliedertaxe in dem Baustein Unfallversicherung bei der Multi-Risk Versicherung vergleichen.

Berufsunfähigkeitsversicherung vergleichen

BU-Versicherung

Vergleich anfordern

Vergleichsrechner

Berufsunfähigkeitsversicherung

Wichtige Tipps und Hinweise zur Multi-Risk Versicherung

Funktionsinvaliditätsversicherung

Vorsicht bei der Wahl des Tarifs

Bei der Kalkulation der Multi-Risk Versicherung werden zwei unterschiedliche Methoden verwendet. Es gibt Multi-Risk Versicherungen deren Tarif nach Art der Sachversicherung und Multi-Risk Versicherungen, deren Tarif nach Art der Lebensversicherung kalkuliert ist. Multi-Risk Versicherungen, die nach Art der Sachversicherung kalkuliert sind, haben erhebliche Nachteile gegenüber Angeboten, die nach Art der Lebensversicherung kalkuliert sind. Der größte Nachteil der nach Art der Sachversicherung kalkulierten Multi-Risk Versicherungen ist, dass die Versicherungsbedingungen es dem Versicherer erlauben, den Vertrag nach Ablauf der ursprünglich vereinbarten Laufzeit jährlich zu kündigen.

Einige nach Art der Sachversicherung kalkulierte Tarife der Multi-Risk Versicherung geben dem Versicherer sogar die Möglichkeit die Beiträge neu zu kalkulieren und zu erhöhen, wenn die Kalkulation sich als falsch erweist. Für einen Versicherten in einer Funktionsinvaliditätsversicherung kann dies bedeuten, dass der Beitrag so stark angehoben wird, dass er sich die Multi-Risk Versicherung nicht mehr leisten kann. Ebenso besteht die Gefahr, dass der Anbieter der Multi-Risk Versicherung diese kündigt und man ohne Versicherungsschutz da steht.

Aufgrund dieser erheblichen Nachteile der auf Grundlage einer Sachversicherung kalkulierten Multi-Risk Versicherung sollte, wenn man eine Multi-Risk Versicherung abschließt, darauf geachtet werden, dass es sich um einen Tarif handelt, der nach Art der Lebensversicherung kalkuliert ist.

Den Unterschied der Kalkulationsgrundlage bei der Multi-Risk Versicherung lässt sich leicht erkennen. Hat die Funktionsinvaliditätsversicherung eine ursprüngliche Laufzeit von einem, drei oder fünf Jahren und verlängert sich danach jeweils um ein weiteres Jahr, dann handelt es sich um eine Multi-Risk Versicherung, die nach Art der Sachversicherung kalkuliert wurde.

Bei Tarifen, die auf Grundlage der Lebensversicherung kalkuliert sind, ist die Laufzeit wesentlich länger. Diese Tarife sehen in den Versicherungsbedingungen auch nicht vor, dass die Versicherungsgesellschaft den Vertrag kündigen kann. Auch Beitragserhöhungen sind bei diesen Tarifen ausgeschlossen. Möchte man also eine Multi-Risk Versicherung abschließen, sollte diese nach Art der Lebensversicherung kalkuliert sein.

Multi-Risk Versicherung als Alternative zur Berufsunfähigkeitsversicherung

Auch die Multi-Risk Versicherung oder Funktionsinvaliditätsversicherung wird ebenfalls des Öfteren als Alternative zur Berufsunfähigkeitsversicherung bezeichnet. Aber auch in der Multi-Risk Versicherung ist nicht die Fähigkeit den zuletzt ausgeübten Beruf zu weniger als 50 % ausüben zu können, sondern lediglich bestimmte genau definierte Versicherungsfälle.

Bei der Komponente Grundfähigkeitsversicherung ist lediglich der Verlust bestimmter Grundfähigkeiten versichert. Dies kann natürlich auch mit einer Berufsunfähigkeit einhergehen, muss es aber nicht zwangsläufig.

Auch die in der Multi-Risk Versicherung enthaltenen Bausteine der Dread-Disease Versicherung bedingen eine Leistung nur bei Eintritt einer in den Versicherungsbedingungen genau beschriebenen versicherten Krankheit. Auch hier sind nicht alle Gründe und Ursachen einer möglichen Berufsunfähigkeit abgedeckt.

Die Komponente der Pflegeversicherung in der Multi-Risk Versicherung ist sehr unterschiedlich ausgestaltet. Man kann zwar davon ausgehen, dass wenn eine Pflegebedürftigkeit vorliegt, auch eine Berufsunfähigkeit gegeben ist, aber auch hier ist nur ein kleiner Teil der Ursachen für eine Berufsunfähigkeit abgedeckt. Hinzu kommt, dass eine Pflegebedürftigkeit auch eher im höheren Alter auftritt. Natürlich kann man auch nicht ausschließen, dass eine Pflegebedürftigkeit schon in jungen Jahren auftritt, dies ist allerdings eher die Ausnahme.

Aus dem Teilbereich Unfallversicherung der Multi-Risk Versicherung kommt eine Leistung nur dann zur Auszahlung, wenn eine unfallbedingte Invalidität vorliegt. Eine Unfallrente wird meist nur bei einer mehr als 50-prozentigen Unfallinvalidität gezahlt.

Fazit:

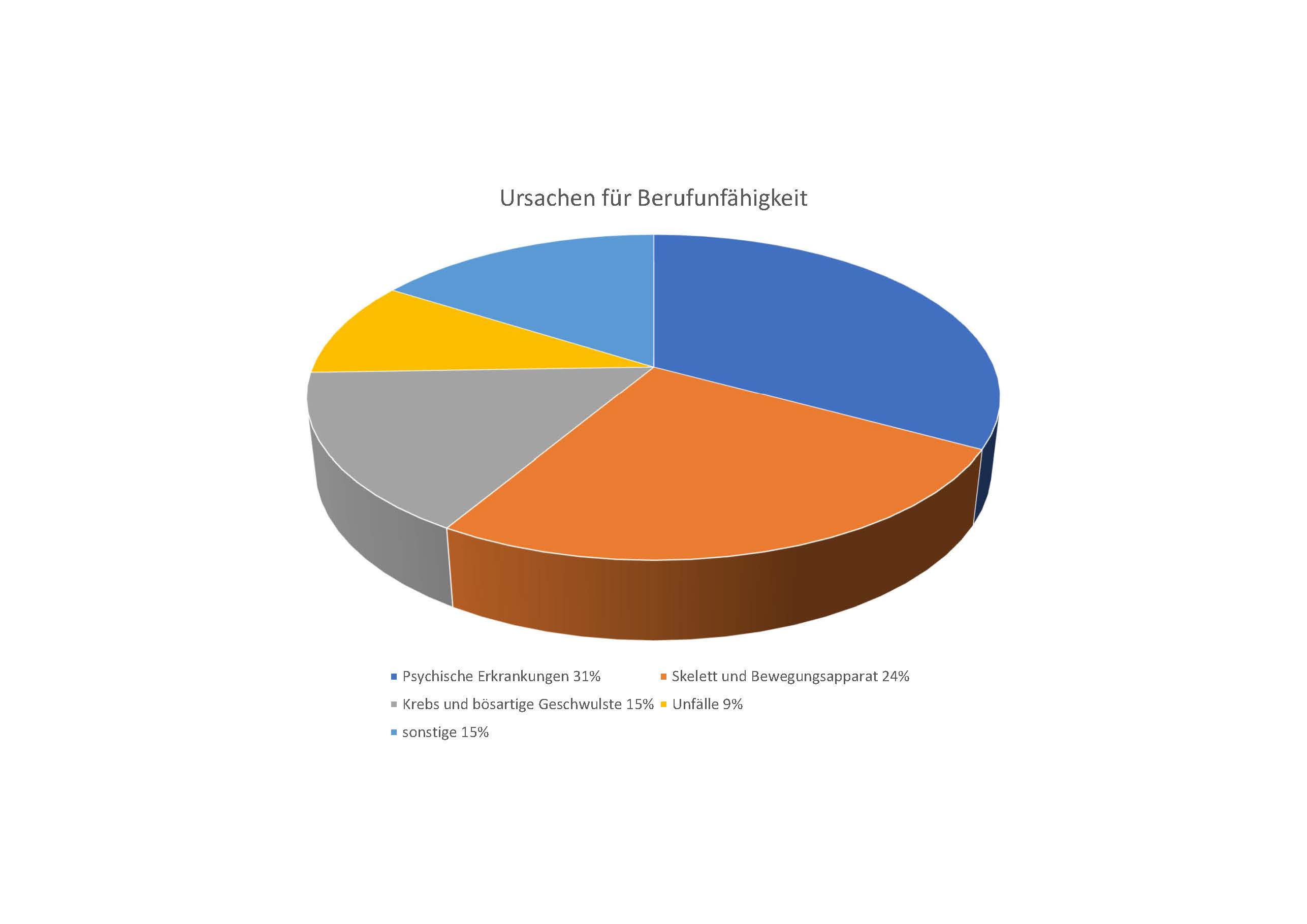

Die Multi-Risk Versicherung ist ebenfalls keine vollwertige Alternative zur Berufsunfähigkeitsversicherung. Sie enthält zu viele Deckungslücken. Die häufigsten Ursachen, die zu einer Berufsunfähigkeit führen, nämlich psychische Erkrankungen und Erkrankungen des Bewegungsapparates und des Skeletts sind nicht oder nur minimal versichert. Hinzu kommt, dass eine Multi-Risk Versicherung mit entsprechend hohen Rentenleistungen abgeschlossen werden muss, damit ein ausreichend hoher Schutz vorhanden ist.