Online Vergleiche für die Berufsunfähigkeitsversicherung

Berechnet man online einen Vergleich für eine BU-Versicherung, erwartet man ein verwertbares und richtiges Ergebnis, nachdem die Berechnung erfolgt ist. Entscheidet man sich für ein entsprechendes Angebot aus der dargestellten Auswahl, und fordert sich die entsprechenden Unterlagen an, geht man im ebenfalls davon aus, dass der Beitrag dem in der Berechnung ausgeworfenen Beitrag entspricht.

Ein weiterer wichtiger Punkt ist, dass das Angebot für das man entschieden hat sehr gute Versicherungsbedingungen beinhaltet. Die Versicherungsbedingungen sind letztendlich die Grundlage dafür, ob eine Leistung gezahlt wird oder nicht.

Bei einem Vergleich der Berufsunfähigkeitsversicherung sollte nicht nur auf die Kosten, sondern in erster Linie auf gute Bedingungen geachtet werden!

Selbstverständlich spielen die Kosten ebenfalls eine Rolle bei der Findung des passenden Angebots. Jedoch sollte die Reihenfolge in der Entscheidungsfindung immer sein: Bedingungen vor Kosten.

Vergleiche die keine sind?

Betrachtet man die Suchergebnisse auf der ersten Seite von Google für den Begriff "Berufsunfähigkeitsversicherung Vergleich" sieht man auf den ersten Plätzen unter anderem die nachfolgend aufgeführten Seiten (01. Mai 2020).

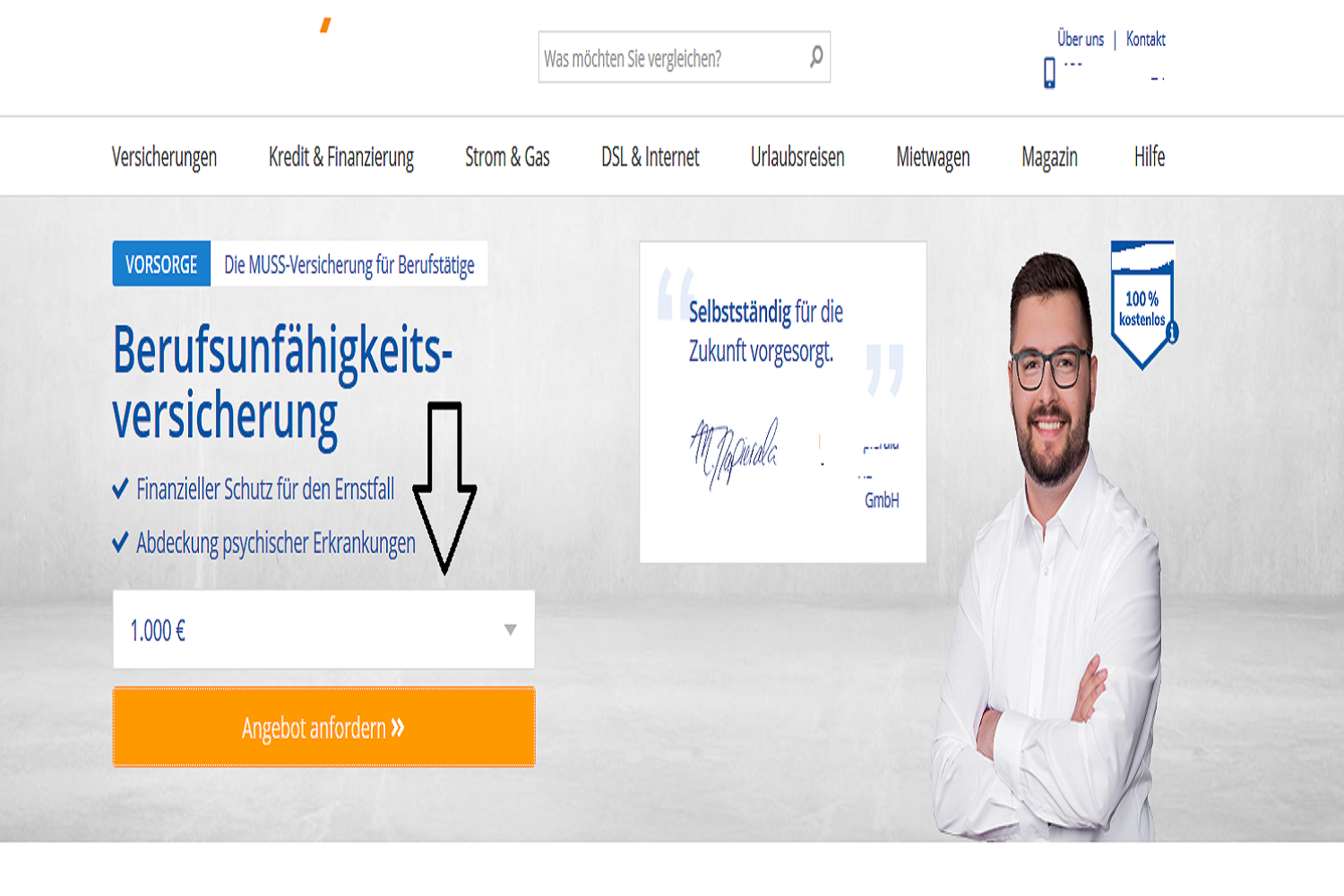

Beispiel 1

Beispiel 1 Beispiel 2

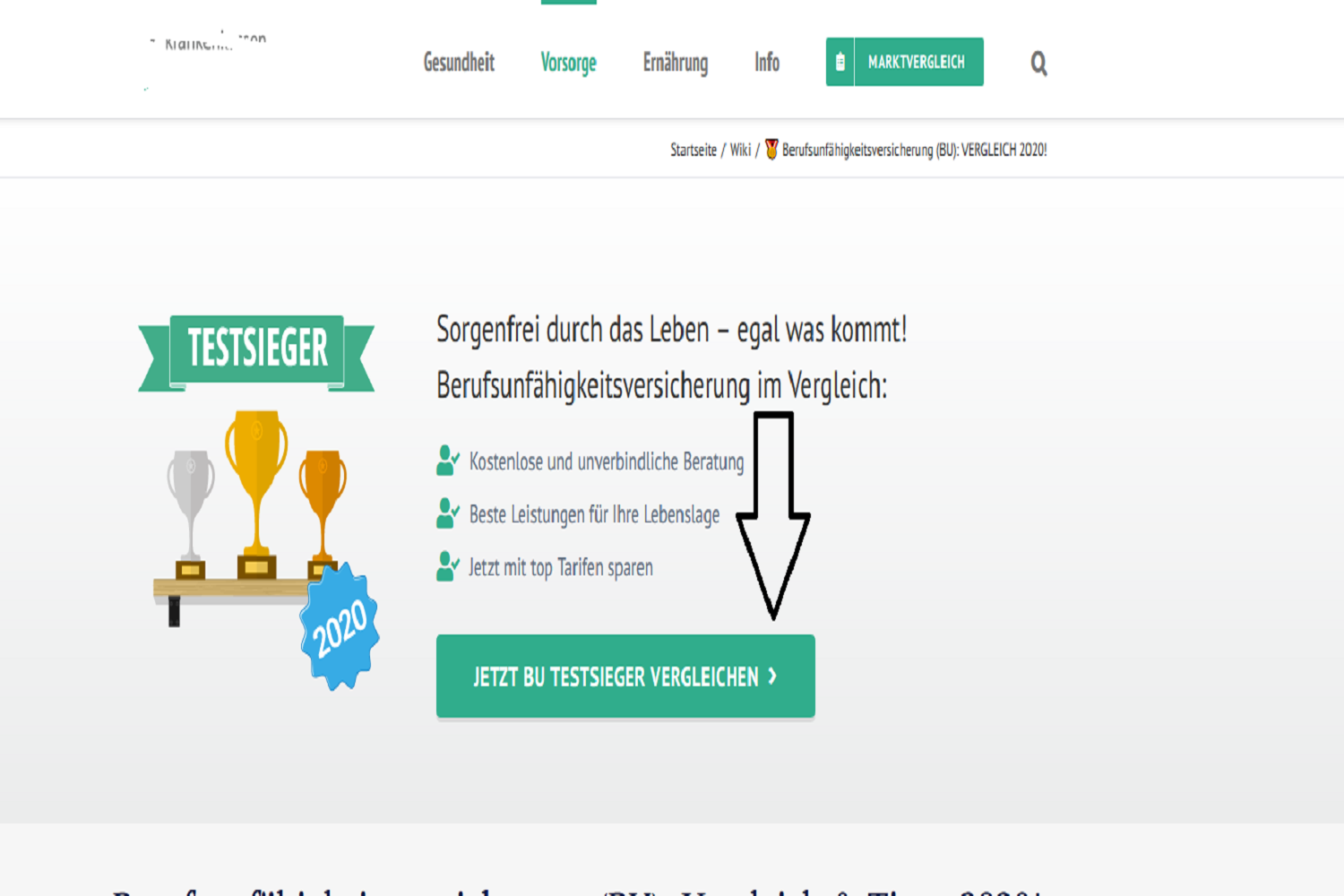

Beispiel 2 Beispiel 3

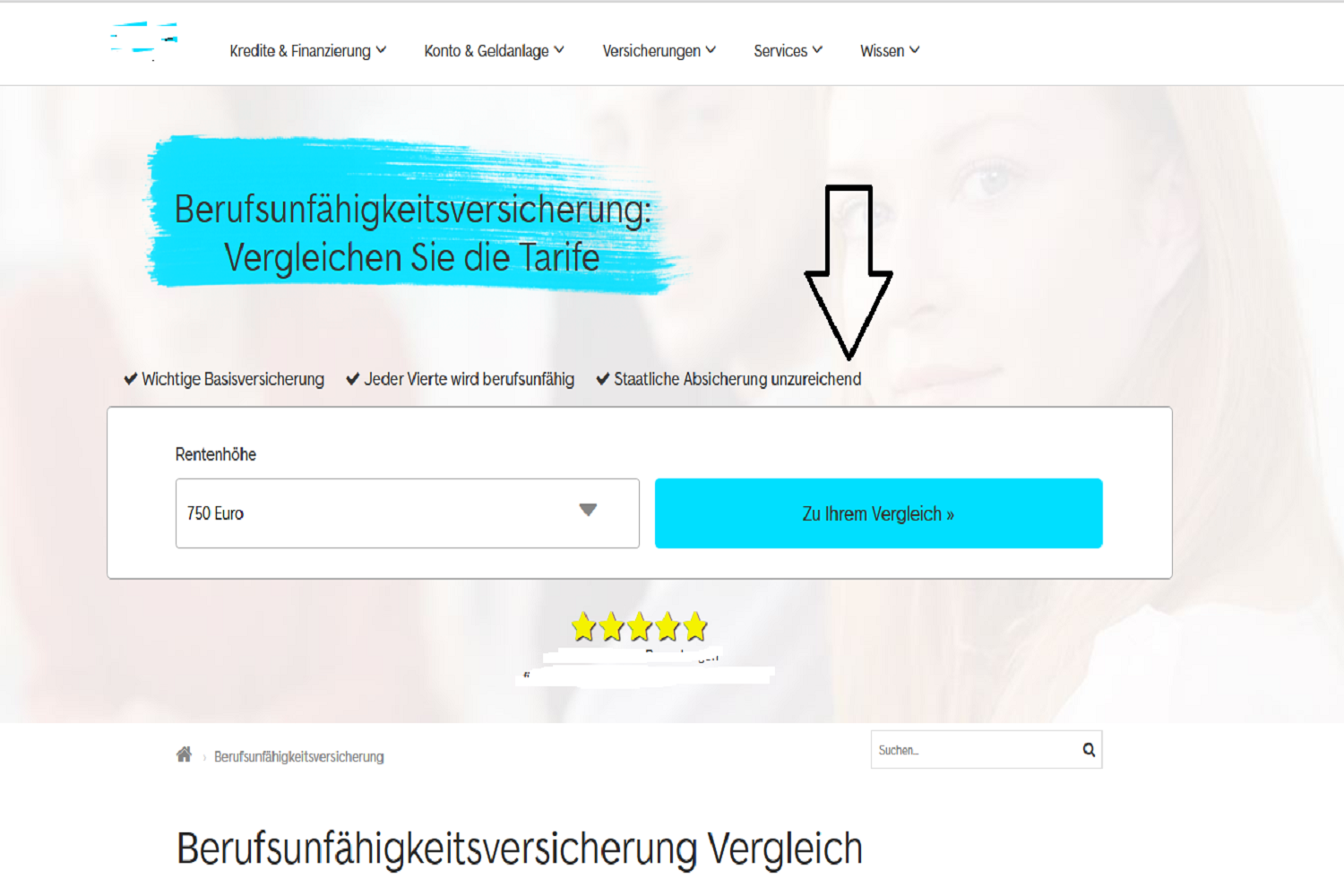

Beispiel 3 Beispiel 4

Beispiel 4Als Interessent für eine BU-Versicherung möchte man natürlich einen Vergleich erhalten, wenn man auch die entsprechenden Seiten klickt. Jedoch bietet sich bei allen diesen Seiten das gleiche Bild.

Beim ersten Beispiel werden Daten über die gewünschte Höhe, das gewünschte Endalter, Familienstand und Anzahl der Kinder, der Berufsstatus, sowie der "Tätigkeitsschwerpunkt" (überwiegend kaufmännisch tätig / überwiegend körperlich tätig) abgefragt.

Hat man diese Daten eingegeben, wird man weitergeleitet auf eine Seite, auf der man dann seine Kontaktdaten eingeben soll, um sich das entsprechende Angebot anzufordern.

Hier findet sich dann auch der Hinweis: Mit Klick auf 'Angebot anfordern' stimme ich der Kontaktaufnahme per E-Mail, Post oder Telefon durch die ... oder einen angeschlossenen Kooperationspartner, wie z. B. einem Versicherungsexperten, zu.

Hier liegt zumindest der Verdacht nahe, dass hier Adressen gesammelt werden, die an Kooperationspartner verkauft werden.

Eine Berechnung eines BU-Versicherung Vergleichs ist jedenfalls aufgrund der abgefragten Angaben auf dieser Seite schlichtweg unmöglich.

Beispiel 2 stellt sich auch nicht anders dar. Klickt man hier auf den Button "Jetzt BU Testsieger vergleichen", landet man auf einer Seite, auf der ebenfalls die persönlichen Daten abgefragt werden. Auch hier erscheint dann der Hinweis: "Die Datenschutzerklärung habe ich gelesen und akzeptiere die Kontaktaufnahme per E-Mail/Telefon."

Wie bei dem ersten Beispiel kann ein Vergleich auf der Webseite des Anbieters nicht erfolgen. Auch hier kommt man erst dann zum Ziel, wenn man seine persönlichen Daten abgeliefert hat und sich ein Verkäufer mit dem Interessenten in Verbindung gesetzt hat.

Im dritten Beispiel erscheint nach dem Klick auf "Zu Ihrem Vergleich" ein Fenster in dem wieder die standardisierten Angaben abgefragt werden. Diese sind hier das Geburtsdatum, die gewünschte Rentenhöhe, das gewünschte Endalter, die Art der beruflichen Tätigkeit (keine körperliche Tätigkeit, leichte körperliche Tätigkeit, schwere körperliche Tätigkeit) und die Frage, ob man Akademiker sei.

Hiernach werden auch wieder die persönlichen Daten des Interessenten abgefragt und der Hinweis eingeblendet: Wir verweisen auf unsere Datenschutzbestimmungen. Es gelten unsere AGB zur kostenlosen Vermittlung eines Experten.

Zumindest bekommt man hier, nachdem man seine Daten eingegeben hat eine Ergebnisliste angezeigt.

Diese Ergebnisse müssen jedoch zwangsläufig falsch oder nur teilweise richtig sein. Es wird kein konkreter Beruf nachgefragt. Ohne die Angabe eines konkreten Berufsbilds und weiterer wesentlicher Fragen zur Beitragsermittlung kann ein BU-Vergleich unmöglich berechnet werden.

Untersucht man den Passus "Es gelten unsere AGB zur kostenlosen Vermittlung eines Experten" der AGB dieses Anbieters weiter, entdeckt man folgendes: "Die nachfolgenden Allgemeinen Geschäftsbedingungen finden Anwendung, wenn Sie uns über einen Vergleichsrechner oder ein Internetformular mit der Vermittlung eines Experten beauftragen".

In den AGB heißt es weiter: "3.1 Gegenstand des zwischen Ihnen und der ... GmbH geschlossenen Vermittlungsvertrags ist die Auswahl eines oder mehrerer geeignet erscheinenden Experten und die nachfolgende Übermittlung Ihrer für die Vertragserfüllung erforderlichen personenbezogenen Daten an den oder die so ausgewählten Experten durch die die ... GmbH. Die Herbeiführung eines Vermittlungserfolgs ist nicht geschuldet."

Ihre Daten werden also an einen Versicherungsvermittler weitergegeben oder sogar weiterverkauft.

Ein Bekannter, der sich für dieses Angebot interessierte und seine Daten so weitergab, erhielt neben der zwangsläufig nur teilweise richtigen oder sogar falschen Vergleichsliste auch gleich noch den Hinweis mitgeliefert:

"Die Experten der ... Versicherung werden in Kürze mit Ihnen Kontakt aufnehmen und Sie kostenfrei beraten. Die ... Versicherung verfügt über die notwendige Erfahrung, um Ihr Anliegen zuverlässig zu bearbeiten. Nach der Beratung wird Ihnen ein individuelles und unverbindliches Angebot zum Thema Berufsunfähigkeitsversicherung erstellt."

Hier kann von einem unabhängigen und objektiven Vergleich nunmehr endgültig keine Rede mehr sein. Ein Vertreter einer bestimmten Versicherungsgesellschaft wird den Interessenten kontaktieren und ihm versuchen, seine Produkte schmackhaft zu machen. Denn als Vertreter darf und kann er nicht unabhängig beraten.

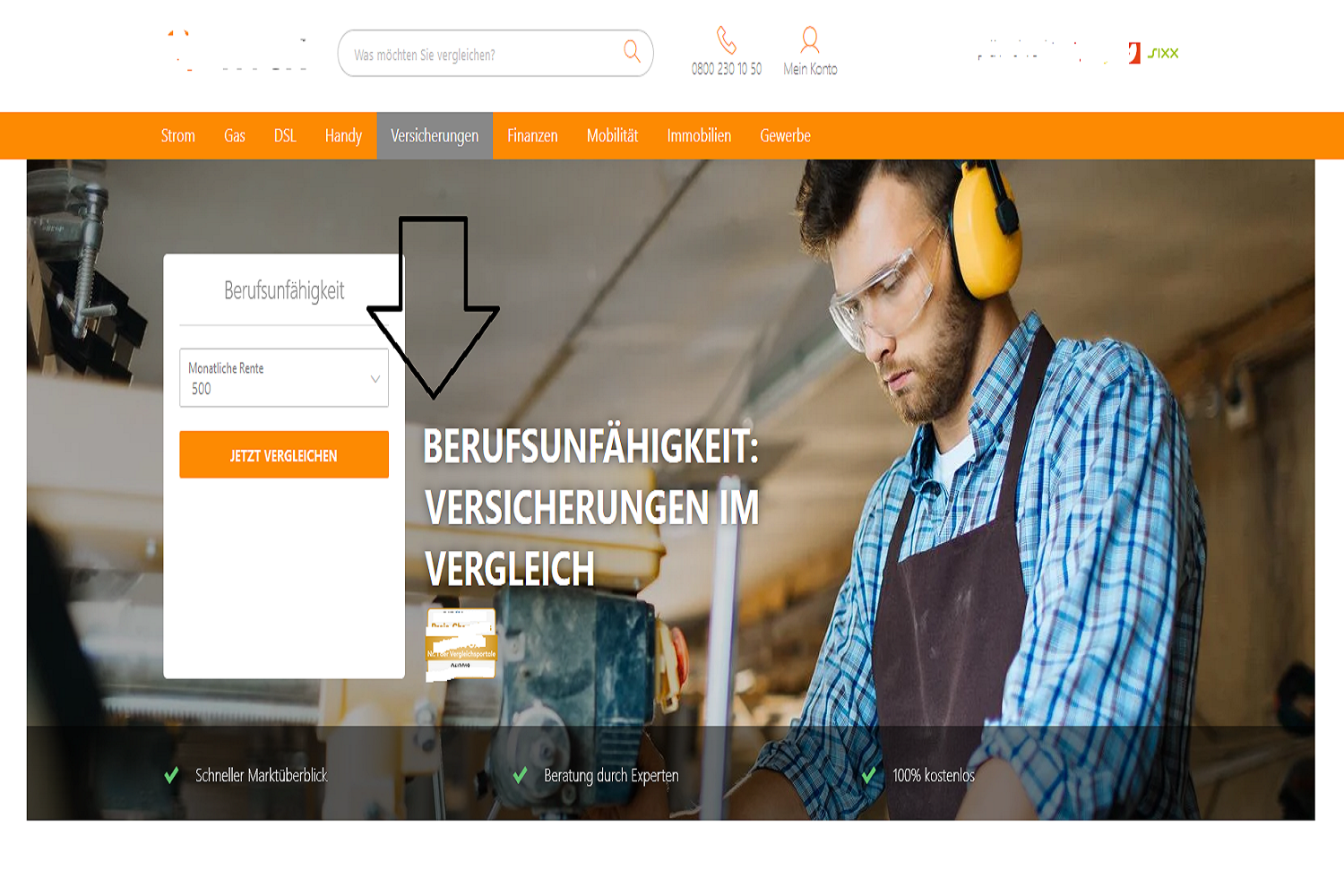

Im vierten Beispiel zeigt sich ebenfalls das bereits Bekannte. Auch hier werden Geburtsdatum, Berufsgruppe, Art der Tätigkeit (keine körperliche Tätigkeit, leichte körperliche Tätigkeit, schwere körperliche Tätigkeit) und ob man Akademiker ist, abgefragt.

Wieder handelt es sich um Angaben mit denen ein Vergleichserbnis völlig unmöglich richtig sein kann.

Klickt man auch hier auf weiter, werden wieder die persönlichen Angaben verlangt.

Der so ähnlich bekannte Hinweis lautet hier: "Für optimalen Schutz ist eine gute Beratung notwendig. Deshalb leiten wir Ihre Anfrage zur Vertragserfüllung an einen spezialisierten Versicherungsmakler aus unserem Partnernetzwerk weiter.

Mit der Weiterleitung meiner Daten sowie einer Kontaktaufnahme per E-Mail, Post oder Telefon durch einen Partner der .. GmbH sowie den AGB und Datenschutzbestimmungen der ... GmbH und ihrer Partner bin ich einverstanden."

Auch hier liegt es sehr nahe, dass der Zweck dieser Vergleichsanforderung darin liegt, dass die Daten des Interessenten an einen Vermittler verkauft werden.

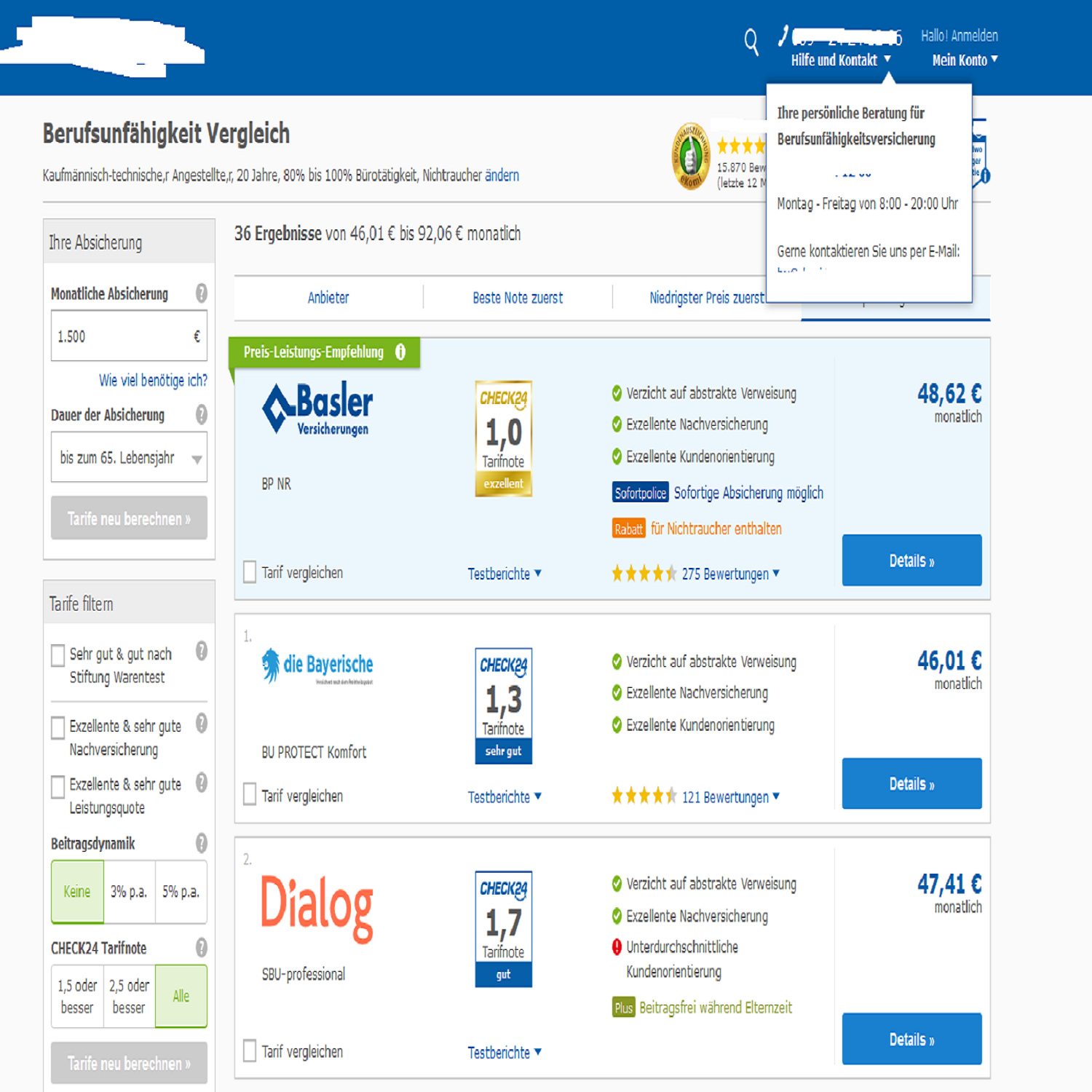

Beispiel 5

Beispiel 5In Beispiel 5 ist zumindest positiv zu erwähnen, dass bei der Ermittlung der Tarife benötigte Angaben korrekt abgefragt werden und dass eine Vergleichsberechnung ohne Angabe der persönlichen Daten möglich ist.

Zu kritisieren ist bei diesem Verglich jedoch, dass eine Berufsunfähigkeitsversicherung immer einen Tarifbeitrag, den sogenannten Bruttobeitrag und einen Zahlbeitrag, den sogenannten Nettobeitrag beinhaltet. Der Nettobeitrag ist der Beitrag, der nach Abzug der Überschussbeteiligung zu zahlen ist. Der Unterschied zwischen Zahlbeitrag und Tarifbeitrag kann sehr hoch ausfallen. Da der Nettobeitrag keine garantierte Größe ist, kann im Extremfall der Zahlbeitrag bis zur Höhe des Tarifbeitrags ansteigen.

Hier setzt die Kritik an dem BU-Vergleich in Beispiel 5 an.

Hier werden lediglich der Zahlbeitrag ausgewiesen, der Tarifbeitrag, bis zu dessen Höhe der Zahlbeitrag im Extremfall ansteigen kann, ist leider nicht zu sehen.

So kann einem Interessenten suggeriert werden, dass der ausgewiesene Beitrag der ist, der über die gesamte Laufzeit des Vertrags zu zahlen ist.

Wie sollte ein BU-Vergleich ausgestaltet sein?

Sucht ein Interessent im Internet nach einem Vergleich für die Berufsunfähigkeitsversicherung, erwartet er vor allem eines, nämlich eine transparente, klare, korrekte und übersichtliche Vergleichsliste, die auf seine Bedürfnisse abgestellt ist.

Die in den Beispielen 1 bis 4 dargestellten "Vergleiche" liefern allesamt keine Ergebnisse, sondern sammeln mit unzureichenden Angaben Adressen ein, die wahrscheinlich an Versicherungsvermittler verkauft werden. Im schlimmsten Fall (siehe Beispiel 3), werden die Daten des Interessenten sogar an einen Versicherungsvertreter weitergegeben, der lediglich die Produkte der eigenen Versicherung verkaufen darf. Von einem objektiven und transparenten Vergleich kann in diesem Fall keine Rede mehr sein.

Im Beispiel 5 werden lediglich die Nettobeiträge ausgewiesen, was einen echten Vergleich der Beiträge ebenfalls zumindest sehr erschwert.

Nur auf die kosten einer BU-Versicherung zu schauen, ist der wohl größte Fehler, den ein Interessent machen kann, denn gute Versicherungen sind die Grundlage für eine Leistung.

Worauf ein Interessent bei den Angeboten für einen BU-Vergleich achten sollte

Abfrage des Berufs:

Wird bei einem Vergleichsportal lediglich gefragt, ob man nicht körperlich, leicht körperlich oder schwer körperlich tätig ist, kann man als Interessent davon ausgehen, dass kein Vergleichsergebnis ausgegeben wird und lediglich die Adressdaten gesammelt werden. Dass diese dann an Vermittler verkauft werden, ist zumindest wahrscheinlich.

Nur mit der Angabe keine körperliche, leichte körperliche oder schwere körperliche Arbeit ist es nicht möglich, einen Vergleich für die BU-Versicherung zu berechnen. Die Versicherer haben zwischenzeitlich tausende von Berufen in verschiedene Berufsgruppen eingeteilt, die auch noch einmal von Versicherer zu Versicherer unterschiedlich sein können.

Wird nicht explizit nach dem ausgeübten Beruf gefragt, kann ein Vergleich nicht berechnet werden.

Für mich persönlich gehören solche "Angebote für einen BU-Versicherungsvergleich" eher in die unseriöse Ecke und täuschen dem Interessenten vor, er könne eine Berechnung auf der Webseite vornehmen.

Abfrage gewünschter Zusätze:

Ein Vergleich der auf die individuellen Bedürfnisse des Kunden zugeschnitten sein soll, muss es natürlich auch ermöglichen, dass individuell gewünschte Einschlüsse berücksichtigt werden können.

Solche Fragen können beispielsweise sein:

- Soll der Tarif günstige Regelungen für den Fall einer konkreten Verweisung enthalten?

- Soll der Versicherungsschutz auch bei Berufsunfähigkeit infolge vorsätzlicher Verkehrsdelikte gelten?

- Soll der Versicherer auf den Zusatz „mehr als altersentsprechenden“ Kräfteverfall verzichten?

- Soll der Versicherer auf ein zeitlich befristetes Anerkenntnis verzichten oder zumindest nach Fristablauf keinen erneuten Leistungsantrag fordern?

- Wann soll auf die bei selbstständig/freiberuflich Tätigen übliche Prüfung zur Umorganisation verzichtet werden?

- Soll der Versicherer auch nach 6-monatiger Arbeitsunfähigkeit (Krankschreibung) Leistungen erbringen?

Diese und weitere Fragen gehören ebenfalls in einen BU-Vergleich der ein für einen Interessenten brauchbares und vernünftiges Ergebnis liefern soll. Keines der oben angegebenen Beispiele berücksichtigt die individuellen Bedürfnisse des Interessenten, sofern überhaupt ein Ergebnis ausgeworfen wird.

Zahlbeitrag - Tarifbeitrag:

Wird nur der Zahlbeitrag in einem Vergleich angezeigt, lässt dies zunächst einmal keinen Rückschluss darauf zu, wie hoch der Beitrag im Extremfall steigen kann. Die Tarife der Berufsunfähigkeitsversicherung müssen so kalkuliert sein, dass alle möglichen eintretenden Versicherungsfälle und die Kosten auch bezahlt werden können. Die Kalkulation muss also vorsichtig erfolgen. Hieraus ergibt sich der Tarifbeitrag. Da im Normalfall allerdings nicht so viele Versicherungsfälle eintreten, wie eine vorsichtige Kalkulation mit der theoretisch maximal möglichen Anzahl der Versicherungsfälle an Beitrag erfordern, ist der Tarifbeitrag normalerweise zu hoch.

Das Gesetz schreibt vor, dass ein Großteil der erwirtschafteten Gewinne dem Versicherungsnehmer wieder zukommen müssen. Dies erfolgt durch die Gewinnbeteiligung oder Überschussbeteiligung.

Diese Gewinnbeteiligung wird in der BU-Versicherung dem Versicherungsnehmer normalerweise durch eine Sofortgutschrift zukommen gelassen. Hierdurch sinkt der Tarifbeitrag auf den zu zahlenden Beitrag, den Nettobeitrag oder den Zahlbeitrag.

Wichtig zu wissen ist, dass die Überschussbeteiligung jedes Jahr im Voraus festgesetzt wird. Der Zahlbeitrag ist also kein garantierter Beitrag, sondern wird jährlich neu festgesetzt. Auch, wenn es nicht oft vorkommt, dass der Zahlbeitrag angehoben wird, ist dies jedoch nicht unmöglich.

So hob die WWK Versicherung die Beiträge für die Berufsunfähigkeitsversicherung im Jahr 2018 teilweise um fast 66 Prozent an.

Es ist wichtig auch den Tarifbeitrag und nicht nur den Zahlbeitrag zu vergleichen.

Weist ein online Vergleich diese beiden Beiträge nicht aus, ist er schlichtweg unvollständig.

Das Endalter:

Es gibt online Vergleiche, bei denen das gewünschte Endalter vorgegeben werden kann und hier auch ein Ergebnis geliefert wird. Allerdings ist das Endalter eine von Versicherungsunternehmen zu Versicherungsunternehmen unterschiedlich berechnete Größe.

Jemand der am 01. Januar 2000 geboren ist, hat bei einem Versicherungsbeginn zum 01. August 2020 bei einigen Versicherungsgesellschaften bereits das Eintrittsalter 21, bei anderen gilt das Eintrittsalter 21.

Dies liegt daran, dass einige BU-Versicherungen das Eintrittsalter nach dem Grundsatz Beginnjahr minus Geburtsjahr berechnen, bei anderen gilt die Halbjahresregel. Bei der Halbjahresregel wird das dem Geburtstag am nächsten liegende Alter als Eintrittsalter genommen.

Wird also in einem Vergleich lediglich nach dem gewünschten Endalter gefragt, wäre die Laufzeit der BU-Versicherung bei einem Versicherer ein Jahr kürzer als bei einem anderen.

Hierdurch wird das Vergleichsergebnis ebenfalls wieder verfälscht.

Um ein unverfälschtes Ergebnis zu erzielen, muss die gewünschte Laufzeit in Jahren angegeben werden und nicht das gewünschte Endalter.

Zusammenfassung

Wird in einem "Vergleich" noch nicht einmal der Beruf abgefragt, lassen Sie Finger davon. Es handelt sich meist nicht um einen Vergleich, sondern um einen Adresssammler der Ihre Daten meist an einen Vermittler verkauft. Mit etwas Glück können Sie jedoch auch hier einen auf einen qualifizierten Vermittler treffen. Schlimm ist es jedoch, wenn Ihre Daten an einen Versicherungsvertreter verkauft werden, der nur eine Versicherungsgesellschaft vertreten kann und deren Angebote verkaufen muss. Wenn dieser Fall eintritt, können Sie mit einer objektiven Beratung definitiv nicht rechnen. Ein Versicherungsvertreter wird immer versuchen, Ihnen "sein Angebot" schmackhaft zu machen und es im besten Licht da stehenzulassen.

Vergleiche, die nur einen Beitrag auswerfen, sind ebenfalls sinnlos, denn auf die Versicherungsbedingungen wird nicht eingegangen.

Was unseren BU-Rechner auszeichnet

Alle oben genannten Kritikpunkte sind in unserem BU Versicherung Rechner beseitigt. Mit ihm können Sie anonym online einen transparenten BU-Vergleich berechnen. Ist Ihnen der Rechner nicht ausreichend, können Sie sich auch einen ausführlichen Vergleich anfordern, der bis zu 90 Angebote für die BU-Versicherung enthält und bis zu 200 verschiedene Tarife beinhaltet.